Por Raúl Dellatorre

30 de diciembre de 2018

El Fondo ordena, el gobierno espía. Christine Lagarde, directora gerente del FMI. Atrás, Nicolás Dujovne.

Argentina cierra 2018 con la acumulación de conflictos provocados por tres años de un modelo económico que fracasó en su intento por atraer capitales, con recesión interna y compromisos impagables como resultado. El análisis de López Mieres, economista de IPyPP.

El extraordinario aporte del FMI, atando a cambio la política económica a sus propias reglas, no logró disimular la situación de crisis cambiaria que arrrastra la Argentina. Las tensiones se vieron reflejadas en las últimas dos semanas en el aumento del riesgo país y nuevas oscilaciones en la paridad cambiaria, dejando otra vez una imagen de alta vulnerabilidad de la economía local. Los especialistas ya hablan de “default técnico” del país, porque no está en condiciones de generar fondos para el pago de sus compromisos bajo el actual modelo económico. “Todo depende de lo que resuelva el FMI, que tiene la llave para salvar a la Argentina del default prolongándole la agonía”, disparó Alejandro López Mieres, economista del Instituto del Pensamiento y Políticas Públicas (IPyPP), a quien se le requirió un balance de la situación financiera en este cierre de año. Sus reflexiones sobre estos tres años de política económica, el fracaso de “los pilares de la apertura” de 2016, una crisis cambiaria que el FMI postergó, el estrangulamiento de la economía por el programa de ajuste y el por qué de los nuevos síntomas de desconfianza externa, sintetizados en sus principales conceptos.

El huevo de la serpiente

“Durante dos años (2016 y 2017), el gobierno argentino ingresó en un proceso de endeudamiento creciente para suplir la falta de ingresos o generación de dólares, que cubrieran el déficit fiscal y de divisas producido por los principales pilares del modelo económico de Cambiemos: la devaluación del peso, libertad irrestricta a la entrada y salida de capitales, arreglo y pago de la deuda a los fondos buitre, y baja o eliminación de retenciones a la exportación. Con ello se lograría ‘restablecer la confianza, reingresar al mundo y promover una lluvia de inversiones’. Pero este proceso llevó al país a depender de las condiciones del crédito internacional, es decir que en cuanto se trabara el acceso, el proceso entraría en crisis. No es que ‘hayan pasado cosas en el exterior’ en 2018, es el modelo elegido el que llevó a pagar las consecuencias de las condiciones exógenas”.

En las garras del FMI

“Este proceso derivó en la decisión de entregarle el control de la economía al FMI. Hoy padecemos un estrangulamiento fiscal, monetario y financiero sin precedentes. La banda cambiaria terminará operando como una suerte de convertibilidad encubierta, con tasas de interés prohibitivas para la economía real y garantía de continuidad en el tiempo, según dichos de autoridades económicas locales, de esos niveles en el costo del dinero para mantener equilibrado el tipo de cambio (el valor del dólar). Por este mecanismo, que prioriza la estabilidad del tipo de cambio como variable central, se condena a una segura destrucción al aparato productivo y a la desaparición del crédito. Plantear la estabilidad de la paridad cambiaria como ancla inflacionaria (no dejar que suba el dólar para que así no suban los precios) equivale a habilitar que siga la fuga de divisas, la remisión de utilidades al exterior, el déficit externo en turismo y, en consecuencia, mantener latente la amenaza de crisis cambiaria”.

La crisis cambiaria

“Con los números del balance cambiario al 30 de noviembre en la mano, se observa que la salida neta al exterior de divisas por Turismo, pago de intereses, remisión de utilidades empresarias y fuga de activos financieros se han acumulado, en 35 meses, 122 mil millones de dólares. Este déficit en cuenta corriente se compensó con inversión extranjera directa de 7000 millones (muy poco, una tenue garúa en vez de lluvia de inversiones), inversiones netas de cartera y préstamos por 28 mil millones (fondos especulativos que todavía están dando vueltas aprovechando las altas tasas en pesos), 65 mil millones de incremento de deuda externa más 20 mil millones prestados por el FMI (en diciembre de agregaron otros 7500 millones, pero fuera del período en análisis)”.

“Salvo la inversión directa, los restantes 113 mil millones de dólares son compromisos exigibles (a pagar al exterior) acumulados en apenas 35 meses. Dinero que desapareció de la Argentina en ese período y que es superior al de la deuda del default más grande de la historia argentina (año 2001)”.

Un default a la vista

“Pese al millonario aporte de crédito del FMI (57 mil millones de dólares), el riesgo país alcanzó en las últimas jornadas hábiles del año el nivel máximo del período macrista. ¿Por qué? Porque del exterior se percibe que Argentina no está en condiciones de generar las divisas que la salven de incumplir sus compromisos y tener que renegociar vencimientos para evitar un nuevo default. Ahora, todo depende de lo que haga el FMI, que tiene en sus manos la decisión de seguir engrosando su ayuda crediticia para prolongar la agonía. La decisión es política, no económica. El FMI siempre, frente a un eventual default, es un acreedor privilegiado (recordar el de 2001, fue la única deuda que no tuvo quita y se canceló totalmente en 2005). Pero los analistas también saben que el resultado de los programas de ajuste, por experiencia, siempre reducen las posibilidades del país deudor para honrar el resto de las deudas. Ante el default inevitable, es el FMI el que elige en qué momento se produce”.

“Eso explica la mayor o menor desconfianza de los inversores, según vean el default más cercano o lejano. Pero todos lo ven en algún punto del horizonte”.

Macri ya firmó compromisos impagables para 2020, 2021, 2022 y 2023

“Con los números del balance cambiario al 30 de noviembre en la mano, se observa que la salida neta al exterior de divisas por Turismo, pago de intereses, remisión de utilidades empresarias y fuga de activos financieros se han acumulado, en 35 meses, 122 mil millones de dólares. Este déficit en cuenta corriente se compensó con inversión extranjera directa de 7000 millones (muy poco, una tenue garúa en vez de lluvia de inversiones), inversiones netas de cartera y préstamos por 28 mil millones (fondos especulativos que todavía están dando vueltas aprovechando las altas tasas en pesos), 65 mil millones de incremento de deuda externa más 20 mil millones prestados por el FMI (en diciembre de agregaron otros 7500 millones, pero fuera del período en análisis)”.

“Salvo la inversión directa, los restantes 113 mil millones de dólares son compromisos exigibles (a pagar al exterior) acumulados en apenas 35 meses. Dinero que desapareció de la Argentina en ese período y que es superior al de la deuda del default más grande de la historia argentina (año 2001)”.

Un default a la vista

“Pese al millonario aporte de crédito del FMI (57 mil millones de dólares), el riesgo país alcanzó en las últimas jornadas hábiles del año el nivel máximo del período macrista. ¿Por qué? Porque del exterior se percibe que Argentina no está en condiciones de generar las divisas que la salven de incumplir sus compromisos y tener que renegociar vencimientos para evitar un nuevo default. Ahora, todo depende de lo que haga el FMI, que tiene en sus manos la decisión de seguir engrosando su ayuda crediticia para prolongar la agonía. La decisión es política, no económica. El FMI siempre, frente a un eventual default, es un acreedor privilegiado (recordar el de 2001, fue la única deuda que no tuvo quita y se canceló totalmente en 2005). Pero los analistas también saben que el resultado de los programas de ajuste, por experiencia, siempre reducen las posibilidades del país deudor para honrar el resto de las deudas. Ante el default inevitable, es el FMI el que elige en qué momento se produce”.

“Eso explica la mayor o menor desconfianza de los inversores, según vean el default más cercano o lejano. Pero todos lo ven en algún punto del horizonte”.

Macri ya firmó compromisos impagables para 2020, 2021, 2022 y 2023

La herencia (que será) recibida. Un informe del Observatorio de la Deuda Externa que funciona dentro de la UMET, al que tuvo acceso este diario, revela también que la deuda emitida por 60 mil millones de dólares es igual que la fuga de capitales.

Por Martín Granovsky

El Gobierno acaba de anunciar que tanto Mauricio Macri como María Eugenia Vidal anunciarán en febrero qué quieren ser cuando sean grandes. Es obvio: candidatos. A Presidente y a gobernadora. A la reelección. Sin embargo, el tono de suspenso no domina toda la estrategia oficial. En materia de tarifas, el Gobierno ya informó la mala noticia de que habrá un aumento de luz del 55 por ciento en 2019. Y lo mismo ocurre con los préstamos internacionales. Un estudio de la UMET revela cuál será la pesada herencia para la próxima gestión: habrá pocos dólares de desembolso y muchos de reembolso.

Página/12 tuvo acceso al último informe del Observatorio de la Deuda Externa, ODE, que dirige el ex director del Banco Central Arnaldo Bocco. El ODE es uno de los observatorios que funcionan en el ámbito de la Universidad Metropolitana para la Educación y el Trabajo.

Para fines de este año, o sea mañana mismo, las proyecciones venían indicando que la deuda pública sería equivalente al 110 por ciento del Producto Bruto Interno. Como la Argentina no es Estados Unidos, que financia su deuda con los capitales que extrae del resto del mundo, ese porcentaje, excepto que cambie por una renegociación, supone una condición negativa para el futuro.

Todo vence

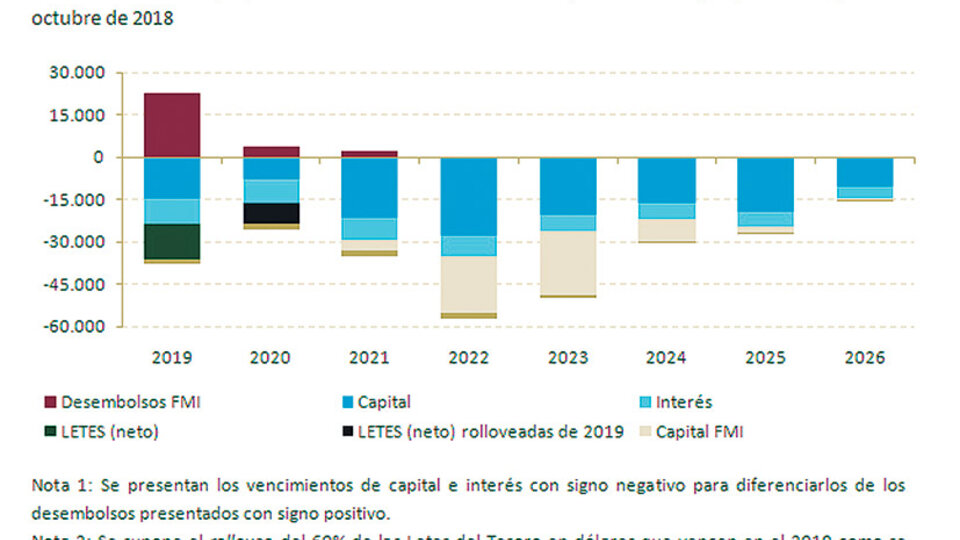

El informe consigna que la mayor parte de los desembolsos comprometidos por el Fondo Monetario Internacional después de los acuerdos de este año fueron programados para 2018 y 2019. Pero “la mayor parte de a deuda del Tesoro en moneda extranjera tomada en estos últimos tres años vence de 2020 en adelante”.

En 2019 la Argentina recibirá del FMI 22.555 millones de dólares y deberá pagar vencimientos por 37.927 millones de dólares. La cifras, como se ve, son desparejas. Pero no tienen ni punto de comparación con los números del futuro. En 2020 el país recibirá desembolsos por 3.875 millones de dólares. Deberá afrontar vencimientos por 25.719 millones de dólares, En 2021 le entrarán 1.937 millones de dólares por desembolsos y deberá pagar 35.179 millones.

Peor pinta todo para 2022 y 2023. Para esos años el programa firmado con el FMI ya no contempla desembolso alguno. Pero tocarán los mayores vencimientos por el préstamo stand-by contraído con el Fondo, entre otros pasivos.

En 2022 los vencimientos ya comprometidos por la Argentina llegan a los 57.197 millones de dólares, de los cuales el FMI recibirá 22.206 millones.

En 2023 la Tesorería deberá hacer magia para conseguir los 49.982 millones de dólares destinados al exterior, de los cuales irán al FMI 23.370 millones.

Dejar esa deuda tal cual está y bicicletearla parece difícil según el ODE porque la Argentina llega con problemas que le trabarían la obtención de préstamos en otras condiciones. El riesgo país es alto, el contexto internacional es hostil y el porcentaje de deuda sobre el PBI no es alentador.

“La economía tal como está conducida por el Gobierno de Mauricio Macri parece haber ingresado a la vez en una fase de desconcierto y de opresión sobre la sociedad”, dijo a Páginai12 Nicolás Trotta, rector de la UMET. “Cambiemos adoptó políticas equivocadas, y ahora la salida solo será posible si hay una modificación total de rumbo.” Para Trotta, justamente la deuda es “uno de los grandes motores de la crisis” porque “agobia a la sociedad y puso límites al apoyo externo recibido, que hoy depende exclusivamente de la gerencia del FMI y de Donald Trump”. Trotta opinó que “el día en que ese apoyo externo se resquebraje o termine, como en algún momento podrá ocurrir, todos estaremos sometidos a un crisis de gran magnitud”. En ese contexto nacional, según el rector de la UMET una futura administración del Estado debería “establecer un marco de alianzas con mayor presencia de China y Rusia para lograr la superación de esa crisis”.

Trotta recomendó mirar la involución de la relación entre deuda pública y PBI. “La deuda pública bruta en 2015 representaba el 37,6 por ciento del PBI y en 2018 seguramente termine en un 105,5 por ciento”, dijo.

Completan el panorama los indicios según los cuales no solo el Estado deberá conseguir divisas para esos pagos. También habrá presión sobre el mercado de divisas proveniente de los Estados provinciales, de las grandes empresas, de la fuga de capitales y de una balanza comercial que no termina de arreglarse con márgenes importantes.

El informe registra lo que define como “descalabro macroeconómico y financiero” “con niveles inflacionarios por las nubes, una economía en recesión, un mercado interno destruido, una economía reprimarizada, una devaluación acumulada del 288 por ciento y niveles de pobreza en torno del 33 por ciento”.

Consigna al mismo tiempo, citando a la agencia Bloomberg Argentina, que éste es el país emergente que más deuda soberana emitió desde diciembre de 2015. Más que Arabia Saudita, más que la República de Corea, más que Rusia y más que Turquía. Y más que China. En total, según el ODE, el Estado emitió deuda por 60.464 millones de dólares. Eso sin contar Letes por 13.724 millones de dólares y el préstamo del FMI por 56.300 millones de dólares. Dice el texto del ODE que los dólares no fueron destinados a infraestructura o industrialización sino “para cubrir la fuga de capitales que al día de hoy alcanza los 89.149 millones de dólares y un déficit comercial acumulado del orden de los 12.420 millones de dólares, estimulados ambos por las políticas de apertura comercial y financiera de Cambiemos”.

“Sin un giro de 180 grados en el rumbo económico y una reestructuración de la deuda externa, es solo cuestión de tiempo antes de que se avecine una nueva crisis económico-social de magnitud como la del 2001”, señala el documento.

Entre las emisiones privadas de deuda figuran Cresud, Plaza Logística y Genneia. En total, desde que gobierna Macri 59 empresas tomadoras de deuda en dólares se endeudaron por 13.398 millones de esa moneda a un plazo promedio de siete años y medio.

Las provincias se lanzaron a tomar préstamos desde el inicio del macrismo hasta diciembre de 2017, cuando se les complicó el panorama externo. Consiguieron 12.336 millones de dólares a un plazo promedio de ocho años. Lo hicieron entre Neuquén, Mendoza, Chubut, Córdoba, Salta, Chaco, Santa Fe, Entre Ríos, Buenos Aires, Tierra del Fuego, La Rioja, Jujuy, Río Negro y la Ciudad Autónoma de Buenos Aires.

Fuga sin misterio

Desde que comenzó a funcionar, el ODE le asigna importancia a la fuga de capitales, que en la jerga técnica se llama “Turismo” o “Formación de activos externos del sector privado no financiero”. Lo cierto es que con uno u otro nombre se trata de dólares que se van del país.

En mayo, mes de la gran devaluación, la fuga fue enorme: 5.621 millones de dólares. En noviembre la cifra fue menor: 408 millones de dólares. Pero el total de los primeros 11 meses, todos menos diciembre, alcanzó los 26.367 millones de dólares, lo que representa un aumento del 306 por ciento respecto de 2015 y del 120 por ciento en relación con lo fugado en 2016.

La fuga total desde que gobierna Macri trepó a 60.487 millones de dólares. La cifra es llamativamente similar a una ya consignada, la de emisión de deuda: 60.464 millones de dólares.

El giro de divisas al exterior por utilidades y dividendos representa 6.425 millones de dólares en la Administración Cambiemos.

De acuerdo con el análisis de los economistas del ODE elaborados sobre la base de cifras del balance cambiario del Banco Central, la deuda del Estado nacional, de los Estados provinciales y de las corporaciones estuvo financiando la fuga, el déficit de cuenta corriente, la saluda de divisas por turismo, el pago de intereses de la deuda ya tomada y el giro en concepto de utilidades.

El contexto no ayuda porque la política monetaria de los Estados Unidos se endureció. “Se espera que la Reserva Federal de los Estados Unidos (FED) suba la tasa de interés tres veces más en 2019, dificultando severamente las posibilidades futuras de que la Argentina consiga financiamiento en los mercados internacionales”, dice el informe.

Si no hay reestructuración de deuda, el riesgo para el próximo Gobierno es “caer en un default”. Además, la continuidad de la relación con el FMI tal como fue reanudada por Cambiemos supone “condicionalidades sobre la política económica” en un sentido conservador.

martin.granovsky@pagina12.com.ar

Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda extranjera, y desembolsos por el préstamo stand-by con el FMI

Emisiones Nacionales, Provinciales y Corporativas totales, y préstamo del FMI desde inicios de la Gestión de Cambiemos

Componentes de la fuga de capitales: formación de activos externos, utilidades, dividendos y turismo

El Gobierno acaba de anunciar que tanto Mauricio Macri como María Eugenia Vidal anunciarán en febrero qué quieren ser cuando sean grandes. Es obvio: candidatos. A Presidente y a gobernadora. A la reelección. Sin embargo, el tono de suspenso no domina toda la estrategia oficial. En materia de tarifas, el Gobierno ya informó la mala noticia de que habrá un aumento de luz del 55 por ciento en 2019. Y lo mismo ocurre con los préstamos internacionales. Un estudio de la UMET revela cuál será la pesada herencia para la próxima gestión: habrá pocos dólares de desembolso y muchos de reembolso.

Página/12 tuvo acceso al último informe del Observatorio de la Deuda Externa, ODE, que dirige el ex director del Banco Central Arnaldo Bocco. El ODE es uno de los observatorios que funcionan en el ámbito de la Universidad Metropolitana para la Educación y el Trabajo.

Para fines de este año, o sea mañana mismo, las proyecciones venían indicando que la deuda pública sería equivalente al 110 por ciento del Producto Bruto Interno. Como la Argentina no es Estados Unidos, que financia su deuda con los capitales que extrae del resto del mundo, ese porcentaje, excepto que cambie por una renegociación, supone una condición negativa para el futuro.

Todo vence

El informe consigna que la mayor parte de los desembolsos comprometidos por el Fondo Monetario Internacional después de los acuerdos de este año fueron programados para 2018 y 2019. Pero “la mayor parte de a deuda del Tesoro en moneda extranjera tomada en estos últimos tres años vence de 2020 en adelante”.

En 2019 la Argentina recibirá del FMI 22.555 millones de dólares y deberá pagar vencimientos por 37.927 millones de dólares. La cifras, como se ve, son desparejas. Pero no tienen ni punto de comparación con los números del futuro. En 2020 el país recibirá desembolsos por 3.875 millones de dólares. Deberá afrontar vencimientos por 25.719 millones de dólares, En 2021 le entrarán 1.937 millones de dólares por desembolsos y deberá pagar 35.179 millones.

Peor pinta todo para 2022 y 2023. Para esos años el programa firmado con el FMI ya no contempla desembolso alguno. Pero tocarán los mayores vencimientos por el préstamo stand-by contraído con el Fondo, entre otros pasivos.

En 2022 los vencimientos ya comprometidos por la Argentina llegan a los 57.197 millones de dólares, de los cuales el FMI recibirá 22.206 millones.

En 2023 la Tesorería deberá hacer magia para conseguir los 49.982 millones de dólares destinados al exterior, de los cuales irán al FMI 23.370 millones.

Dejar esa deuda tal cual está y bicicletearla parece difícil según el ODE porque la Argentina llega con problemas que le trabarían la obtención de préstamos en otras condiciones. El riesgo país es alto, el contexto internacional es hostil y el porcentaje de deuda sobre el PBI no es alentador.

“La economía tal como está conducida por el Gobierno de Mauricio Macri parece haber ingresado a la vez en una fase de desconcierto y de opresión sobre la sociedad”, dijo a Páginai12 Nicolás Trotta, rector de la UMET. “Cambiemos adoptó políticas equivocadas, y ahora la salida solo será posible si hay una modificación total de rumbo.” Para Trotta, justamente la deuda es “uno de los grandes motores de la crisis” porque “agobia a la sociedad y puso límites al apoyo externo recibido, que hoy depende exclusivamente de la gerencia del FMI y de Donald Trump”. Trotta opinó que “el día en que ese apoyo externo se resquebraje o termine, como en algún momento podrá ocurrir, todos estaremos sometidos a un crisis de gran magnitud”. En ese contexto nacional, según el rector de la UMET una futura administración del Estado debería “establecer un marco de alianzas con mayor presencia de China y Rusia para lograr la superación de esa crisis”.

Trotta recomendó mirar la involución de la relación entre deuda pública y PBI. “La deuda pública bruta en 2015 representaba el 37,6 por ciento del PBI y en 2018 seguramente termine en un 105,5 por ciento”, dijo.

Completan el panorama los indicios según los cuales no solo el Estado deberá conseguir divisas para esos pagos. También habrá presión sobre el mercado de divisas proveniente de los Estados provinciales, de las grandes empresas, de la fuga de capitales y de una balanza comercial que no termina de arreglarse con márgenes importantes.

El informe registra lo que define como “descalabro macroeconómico y financiero” “con niveles inflacionarios por las nubes, una economía en recesión, un mercado interno destruido, una economía reprimarizada, una devaluación acumulada del 288 por ciento y niveles de pobreza en torno del 33 por ciento”.

Consigna al mismo tiempo, citando a la agencia Bloomberg Argentina, que éste es el país emergente que más deuda soberana emitió desde diciembre de 2015. Más que Arabia Saudita, más que la República de Corea, más que Rusia y más que Turquía. Y más que China. En total, según el ODE, el Estado emitió deuda por 60.464 millones de dólares. Eso sin contar Letes por 13.724 millones de dólares y el préstamo del FMI por 56.300 millones de dólares. Dice el texto del ODE que los dólares no fueron destinados a infraestructura o industrialización sino “para cubrir la fuga de capitales que al día de hoy alcanza los 89.149 millones de dólares y un déficit comercial acumulado del orden de los 12.420 millones de dólares, estimulados ambos por las políticas de apertura comercial y financiera de Cambiemos”.

“Sin un giro de 180 grados en el rumbo económico y una reestructuración de la deuda externa, es solo cuestión de tiempo antes de que se avecine una nueva crisis económico-social de magnitud como la del 2001”, señala el documento.

Entre las emisiones privadas de deuda figuran Cresud, Plaza Logística y Genneia. En total, desde que gobierna Macri 59 empresas tomadoras de deuda en dólares se endeudaron por 13.398 millones de esa moneda a un plazo promedio de siete años y medio.

Las provincias se lanzaron a tomar préstamos desde el inicio del macrismo hasta diciembre de 2017, cuando se les complicó el panorama externo. Consiguieron 12.336 millones de dólares a un plazo promedio de ocho años. Lo hicieron entre Neuquén, Mendoza, Chubut, Córdoba, Salta, Chaco, Santa Fe, Entre Ríos, Buenos Aires, Tierra del Fuego, La Rioja, Jujuy, Río Negro y la Ciudad Autónoma de Buenos Aires.

Fuga sin misterio

Desde que comenzó a funcionar, el ODE le asigna importancia a la fuga de capitales, que en la jerga técnica se llama “Turismo” o “Formación de activos externos del sector privado no financiero”. Lo cierto es que con uno u otro nombre se trata de dólares que se van del país.

En mayo, mes de la gran devaluación, la fuga fue enorme: 5.621 millones de dólares. En noviembre la cifra fue menor: 408 millones de dólares. Pero el total de los primeros 11 meses, todos menos diciembre, alcanzó los 26.367 millones de dólares, lo que representa un aumento del 306 por ciento respecto de 2015 y del 120 por ciento en relación con lo fugado en 2016.

La fuga total desde que gobierna Macri trepó a 60.487 millones de dólares. La cifra es llamativamente similar a una ya consignada, la de emisión de deuda: 60.464 millones de dólares.

El giro de divisas al exterior por utilidades y dividendos representa 6.425 millones de dólares en la Administración Cambiemos.

De acuerdo con el análisis de los economistas del ODE elaborados sobre la base de cifras del balance cambiario del Banco Central, la deuda del Estado nacional, de los Estados provinciales y de las corporaciones estuvo financiando la fuga, el déficit de cuenta corriente, la saluda de divisas por turismo, el pago de intereses de la deuda ya tomada y el giro en concepto de utilidades.

El contexto no ayuda porque la política monetaria de los Estados Unidos se endureció. “Se espera que la Reserva Federal de los Estados Unidos (FED) suba la tasa de interés tres veces más en 2019, dificultando severamente las posibilidades futuras de que la Argentina consiga financiamiento en los mercados internacionales”, dice el informe.

Si no hay reestructuración de deuda, el riesgo para el próximo Gobierno es “caer en un default”. Además, la continuidad de la relación con el FMI tal como fue reanudada por Cambiemos supone “condicionalidades sobre la política económica” en un sentido conservador.

martin.granovsky@pagina12.com.ar

Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda extranjera, y desembolsos por el préstamo stand-by con el FMI

Emisiones Nacionales, Provinciales y Corporativas totales, y préstamo del FMI desde inicios de la Gestión de Cambiemos

Componentes de la fuga de capitales: formación de activos externos, utilidades, dividendos y turismo