ARGENTINA

Por qué el "triple play" no le va a alcanzar al Central para las corridas que vienen

Por Julián Zícari

07 Mar 2019

NA

Al comenzar el pasado diciembre publicamos una nota en ámbito.com diciendo que los meses del verano serían tranquilos con respecto al sector financiero. Que las tensiones cambiarias se darían verdaderamente en marzo y que dicho mes sería el momento más probable para una nueva corrida contra el dólar (ver nota aquí). Ahora ha comenzado marzo y las tensiones cambiarias empezaron a aflorar tal cual advertimos. La pregunta clave es si el Gobierno estará en condiciones de controlarla.

Existen importantes límites a considerar en función de ello. Por la dinámica que está adquiriendo la situación, se están gestando las condiciones para que el país sufra un nuevo golpe de mercado como los vividos el año pasado y que potencialmente haga estallar todo de manera definitiva. Porque la situación actual ya está al límite. Tomemos entonces en consideración los importantes problemas existentes con respecto a las corridas que podrían ocurrir.

Comencemos con sincerar lo obvio: el país y el Gobierno todavía no terminaron de derrumbarse porque contaron hasta ahora con el auxilio del FMI. Sin este respirador artificial ya debería haberse declarado el default, el dólar estaría en un nivel superior y las reservas del Banco Central serían inexistentes. El Gobierno gracias al apoyo geopolítico del gobierno de Donald Trump pudo sobrevivir y aun soñar con la reelección montado en un frágil castillo de naipes.

PUBLICIDAD

El problema es que a partir de ahora las estrategias del Fondo y del Gobierno van a comenzar a diferir fuertemente, entrando en conflicto, pues el único objetivo de política económica del macrismo es que el dólar no se dispare. Se sabe que si eso llegara a suceder su sueño electoral quedaría sepultado. Ha sacrificado todo en función de que la divisa se mantenga en los valores actuales. En cambio, el FMI tiene otros objetivos prioritarios.

El primero de ellos es que no le molesta en lo más mínimo que suba el dólar. Es más, desea que ello pase, porque piensa que mientras más alto llegue el valor de la divisa más rápido se licuará el déficit fiscal y se logrará el superávit financiero que le asegure el próximo repago de la deuda.

Un dólar alto y “libre” es la clásica receta exigida por el organismo. Con dicha medida ya se está logrado el superávit externo y el FMI supone que es la única estrategia genuina para impulsar primero las exportaciones, luego las inversiones, después la entrada de capitales externos y finalmente garantizarse que el dinero prestado pueda ser recuperado.

Pero con ello se ve otro gran problema. Si el FMI ha sido hasta ahora una salvación para el Gobierno, en breve podrá volverse su enterrador. Esto se debe a que según lo comprometido ni un dólar de los prestados por el organismo podrá ser utilizado para defender el tipo de cambio ni frenar una corrida sino sólo blindar los pagos próximos de deuda. Con todo, incluso la ayuda otorgada resulta insuficiente para cubrir los vencimientos en puerta: se necesitan de todos modos altas tasas de renovación, muy difíciles de lograr en un año electoral, y que –igualmente– tampoco despejan los temores de default para el año próximo.

Además, el Gobierno está prácticamente atado de manos frente a un virtual round cambiario con el mercado. Para ser sinceros, ya está poniendo toda la carne al asador y el dólar está en torno a los $ 41/42, a punto de quebrar la zona inflacionaria y su máximo histórico. Lo mismo que el riesgo país (otra vez por arriba de los 700 puntos básicos). El Banco Central está volviendo aplicando su estrategia de triple play como solución: suba de las tasas de la leliqs, nuevo apretón monetario y venta de dólar futuro. Aún con ello, el sistema ya está al límite y el año recién está comenzando ahora. No parece realista llegar entonces con estas condiciones a fin de año, sino que todo operará en valores más altos, augurando una catástrofe.

Entre marzo y abril vencen el grueso de los plazos fijos constituidos durante los últimos meses, que se hicieron atraídos por las políticas de tasas altas. Lo que descomprimió la presión sobre el dólar. Pero ahora la situación comenzará a complicarse por muchos motivos. Las tasas son 20 puntos más bajas y la inflación se está recalentando fuerte: en enero fue de 2,9%, en febrero estará en torno al 4% y en marzo posiblemente del 5%. En abril sucedería otro tanto. Curiosamente, aún con el dólar planchado no han parado de acelerarse los precios. Imaginemos lo que puede pasar si se quiebra la barrera psicológica de los $41/42.

A su vez, la inflación generó como su contracara directa el atraso cambiario. Con ello se refuerza la percepción del mercado de que es inevitable que vuelva a subir la divisa para no perder competitividad, tal cual lo obliga el FMI. Pero todo, igualmente, genera al menos tres problemas más. Todos ligados al plan del gobierno firmado con el Fondo.

El primero se debe a estar gestando un mortal efecto bola de nieve: con una “zona de no intervención” del Central de rango de diez pesos (ubicada entre los $ 40 y $ 50 puede ocurrir que en una sola jornada la divisa se dispare sin que la autoridad monetaria intervenga. Llegando así al techo rápidamente y con una inercia virtualmente poderosísima, difícil luego de controlar. Es más, aún superando el dólar los $ 50 el Central sólo podrá vender como máximo u$s 150 millones por día y bajo sistema de subasta (no de manera directa en el mercado). Algo que ha demostrado ser sumamente inefectivo durante la gestión Caputo: en sus tres meses como presidente del Central y con dicho mecanismo el dólar pasó de $ 25 a $ 40 y se perdieron igualmente u$s 15 mil millones de las reservas. Un fracaso absoluto que amenaza con repetirse.

El segundo es que la contención del dólar vía la venta de futuros tiene patas cortas. Por un lado, la venta total mensual que puede realizar el BCRA está acotada a lo firmado con el Fondo. Por otro, porque la suba de tasas de interés actual está desarbitrando toda la curva del dólar futuro: debería pagarse el valor actual sumado, ya sea a la expectativa de inflación, las tasas de referencia actual o las expectativas del mercado, en todos los casos están perdiendo referencia. Lo que suma incertidumbre y paranoia a la situación. Es una señal de que el futuro es impredecible, caótico y sumamente peligroso.

En tercer lugar, la principal herramienta que le queda al Central es la tasa de interés, la cual es realmente débil. Puede ser efectiva transitoriamente, pero no lo es en forma definitiva. Si lo fuera, no existirían las corridas en el mundo. Simplemente con subir las tasas de interés quedarían abortadas todas las corridas en el acto. Sin embargo ello no ocurre. Para dar un ejemplo: en el 2001 las tasas de interés llegaron a superar el 1.000% anual en noviembre de dicho año y sin embargo las corridas fueron indetenibles, aún con tanta fuerza para desembocar en el corralito, la devaluación y el default. En la híper del 89 ocurrió lo mismo. No hubo tasa que pudiera calmar la corrida tampoco entonces. Parece que el Central se niega a aprender lecciones del pasado y por ende a repetir las mismas consecuencias.

Por su parte, tomemos dos puntos más. El primero es considerar que la economía real está en coma inducido y en terapia intensiva. Lo que en medicina significa estar muchas veces cerca de la muerte. Todo se está derrumbando, incluso la recaudación, alejando las chances de alcanzar el déficit cero. La mora se ha duplicado en la mayoría de las líneas de préstamos. Mientras que la situación de PyMes, familias y jubilados hace rato que están más allá del límite de lo tolerable. Hasta un gigante como la distribuidora de Coca-Cola pidió concurso preventivo de crisis. Todo lo cual augura que la paciencia social, las encuestas y las elecciones serán difíciles que le jueguen a favor al gobierno. Sino que incluso, que lo más lógico sería esperar que ocurra lo peor.

NA

Al comenzar el pasado diciembre publicamos una nota en ámbito.com diciendo que los meses del verano serían tranquilos con respecto al sector financiero. Que las tensiones cambiarias se darían verdaderamente en marzo y que dicho mes sería el momento más probable para una nueva corrida contra el dólar (ver nota aquí). Ahora ha comenzado marzo y las tensiones cambiarias empezaron a aflorar tal cual advertimos. La pregunta clave es si el Gobierno estará en condiciones de controlarla.

Existen importantes límites a considerar en función de ello. Por la dinámica que está adquiriendo la situación, se están gestando las condiciones para que el país sufra un nuevo golpe de mercado como los vividos el año pasado y que potencialmente haga estallar todo de manera definitiva. Porque la situación actual ya está al límite. Tomemos entonces en consideración los importantes problemas existentes con respecto a las corridas que podrían ocurrir.

Comencemos con sincerar lo obvio: el país y el Gobierno todavía no terminaron de derrumbarse porque contaron hasta ahora con el auxilio del FMI. Sin este respirador artificial ya debería haberse declarado el default, el dólar estaría en un nivel superior y las reservas del Banco Central serían inexistentes. El Gobierno gracias al apoyo geopolítico del gobierno de Donald Trump pudo sobrevivir y aun soñar con la reelección montado en un frágil castillo de naipes.

PUBLICIDAD

El problema es que a partir de ahora las estrategias del Fondo y del Gobierno van a comenzar a diferir fuertemente, entrando en conflicto, pues el único objetivo de política económica del macrismo es que el dólar no se dispare. Se sabe que si eso llegara a suceder su sueño electoral quedaría sepultado. Ha sacrificado todo en función de que la divisa se mantenga en los valores actuales. En cambio, el FMI tiene otros objetivos prioritarios.

El primero de ellos es que no le molesta en lo más mínimo que suba el dólar. Es más, desea que ello pase, porque piensa que mientras más alto llegue el valor de la divisa más rápido se licuará el déficit fiscal y se logrará el superávit financiero que le asegure el próximo repago de la deuda.

Un dólar alto y “libre” es la clásica receta exigida por el organismo. Con dicha medida ya se está logrado el superávit externo y el FMI supone que es la única estrategia genuina para impulsar primero las exportaciones, luego las inversiones, después la entrada de capitales externos y finalmente garantizarse que el dinero prestado pueda ser recuperado.

Pero con ello se ve otro gran problema. Si el FMI ha sido hasta ahora una salvación para el Gobierno, en breve podrá volverse su enterrador. Esto se debe a que según lo comprometido ni un dólar de los prestados por el organismo podrá ser utilizado para defender el tipo de cambio ni frenar una corrida sino sólo blindar los pagos próximos de deuda. Con todo, incluso la ayuda otorgada resulta insuficiente para cubrir los vencimientos en puerta: se necesitan de todos modos altas tasas de renovación, muy difíciles de lograr en un año electoral, y que –igualmente– tampoco despejan los temores de default para el año próximo.

Además, el Gobierno está prácticamente atado de manos frente a un virtual round cambiario con el mercado. Para ser sinceros, ya está poniendo toda la carne al asador y el dólar está en torno a los $ 41/42, a punto de quebrar la zona inflacionaria y su máximo histórico. Lo mismo que el riesgo país (otra vez por arriba de los 700 puntos básicos). El Banco Central está volviendo aplicando su estrategia de triple play como solución: suba de las tasas de la leliqs, nuevo apretón monetario y venta de dólar futuro. Aún con ello, el sistema ya está al límite y el año recién está comenzando ahora. No parece realista llegar entonces con estas condiciones a fin de año, sino que todo operará en valores más altos, augurando una catástrofe.

Entre marzo y abril vencen el grueso de los plazos fijos constituidos durante los últimos meses, que se hicieron atraídos por las políticas de tasas altas. Lo que descomprimió la presión sobre el dólar. Pero ahora la situación comenzará a complicarse por muchos motivos. Las tasas son 20 puntos más bajas y la inflación se está recalentando fuerte: en enero fue de 2,9%, en febrero estará en torno al 4% y en marzo posiblemente del 5%. En abril sucedería otro tanto. Curiosamente, aún con el dólar planchado no han parado de acelerarse los precios. Imaginemos lo que puede pasar si se quiebra la barrera psicológica de los $41/42.

A su vez, la inflación generó como su contracara directa el atraso cambiario. Con ello se refuerza la percepción del mercado de que es inevitable que vuelva a subir la divisa para no perder competitividad, tal cual lo obliga el FMI. Pero todo, igualmente, genera al menos tres problemas más. Todos ligados al plan del gobierno firmado con el Fondo.

El primero se debe a estar gestando un mortal efecto bola de nieve: con una “zona de no intervención” del Central de rango de diez pesos (ubicada entre los $ 40 y $ 50 puede ocurrir que en una sola jornada la divisa se dispare sin que la autoridad monetaria intervenga. Llegando así al techo rápidamente y con una inercia virtualmente poderosísima, difícil luego de controlar. Es más, aún superando el dólar los $ 50 el Central sólo podrá vender como máximo u$s 150 millones por día y bajo sistema de subasta (no de manera directa en el mercado). Algo que ha demostrado ser sumamente inefectivo durante la gestión Caputo: en sus tres meses como presidente del Central y con dicho mecanismo el dólar pasó de $ 25 a $ 40 y se perdieron igualmente u$s 15 mil millones de las reservas. Un fracaso absoluto que amenaza con repetirse.

El segundo es que la contención del dólar vía la venta de futuros tiene patas cortas. Por un lado, la venta total mensual que puede realizar el BCRA está acotada a lo firmado con el Fondo. Por otro, porque la suba de tasas de interés actual está desarbitrando toda la curva del dólar futuro: debería pagarse el valor actual sumado, ya sea a la expectativa de inflación, las tasas de referencia actual o las expectativas del mercado, en todos los casos están perdiendo referencia. Lo que suma incertidumbre y paranoia a la situación. Es una señal de que el futuro es impredecible, caótico y sumamente peligroso.

En tercer lugar, la principal herramienta que le queda al Central es la tasa de interés, la cual es realmente débil. Puede ser efectiva transitoriamente, pero no lo es en forma definitiva. Si lo fuera, no existirían las corridas en el mundo. Simplemente con subir las tasas de interés quedarían abortadas todas las corridas en el acto. Sin embargo ello no ocurre. Para dar un ejemplo: en el 2001 las tasas de interés llegaron a superar el 1.000% anual en noviembre de dicho año y sin embargo las corridas fueron indetenibles, aún con tanta fuerza para desembocar en el corralito, la devaluación y el default. En la híper del 89 ocurrió lo mismo. No hubo tasa que pudiera calmar la corrida tampoco entonces. Parece que el Central se niega a aprender lecciones del pasado y por ende a repetir las mismas consecuencias.

Por su parte, tomemos dos puntos más. El primero es considerar que la economía real está en coma inducido y en terapia intensiva. Lo que en medicina significa estar muchas veces cerca de la muerte. Todo se está derrumbando, incluso la recaudación, alejando las chances de alcanzar el déficit cero. La mora se ha duplicado en la mayoría de las líneas de préstamos. Mientras que la situación de PyMes, familias y jubilados hace rato que están más allá del límite de lo tolerable. Hasta un gigante como la distribuidora de Coca-Cola pidió concurso preventivo de crisis. Todo lo cual augura que la paciencia social, las encuestas y las elecciones serán difíciles que le jueguen a favor al gobierno. Sino que incluso, que lo más lógico sería esperar que ocurra lo peor.

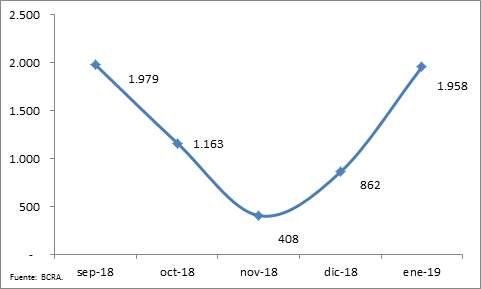

Fuga de capitales (en millones de dólares).

Finalmente, no menos importante, sino otro punto central que puede terminar por derrumbar todo el esquema, es lo que está ocurriendo con la fuga de capitales. Los valores de la fuga están retomando los niveles de la última corrida y desde noviembre se están duplicando mes tras mes. En enero se fugaron dos mil millones de dólares, durante febrero ese número seguramente haya sido mayor. Lo que son niveles iguales a los de septiembre de 2018, momento en que el dólar pasó de $ 30 a $ 40 y que fue el último mes verdaderamente caliente de las corridas. Las proyecciones entonces ya nos hacen anticipar que, al ser las circunstancias peores a las de 2018 y ser encima año electoral, la fuga será mayor y por ello fulminante este año. El dólar podría ser arrasado por ello.

En conclusión, existen demasiadas variables en una situación ya al límite o que se sostienen de manera muy frágil. Los inevitables rounds cambiarios que se aproximan lucen difíciles de ser atravesados con éxito por el Central. Ojalá se pudiera tomar nota de las vulnerabilidades existentes y evitar así que termine de ocurrir finalmente lo peor.

* Economista. Doctor en Ciencias Sociales. Autor del libro Camino al colapso. Cómo llegamos los argentinos al 2001.